Слова Фалько С.Г. 2(8)

|

Фалько С.Г., главный редактор, проф., д.э.н., Зав. каф. «Экономика и организация производства» МГТУ им.Н.Э.Баумана |

Проблематика вступительной статьи была выбрана в ходе анализа отчетности о деятельности Государственной корпорации «Роскосмос» (далее ГК «Роскосмос») и Немецкого авиационно-космический центра (Deutsches Zentrum fur Luft- und Raumfahrt –далее DLR). Хотя фактические данные приведены за 2012–2014 г.г., но это не столь важно для понимания концептуальных подходов к формированию отчетности в организациях, занятых НИОКР.

Общие сведения о ГК «Роскосмос», включая отчет-ность, представлены в открытом доступе на сайтах(1). Поскольку информация о DLR тоже приведена в открытом доступе(2), но на немецком и английском языках, то приведу перевод основных сведений о структуре и задачах DLR.

В задачи DLR входят научные исследования и раз-работки в области авиации, космонавтики, энергетики, транспорта и безопасности. Кроме того, DLR выступает в качестве головной организации при реализации крупных национальных проектов в области космической деятельности (КД). В состав DLR входит 33 организации: исследовательские институты, тестовые центры и производственные предприятия, размещенные на 16-и площадках. Правление DLR базируется в Кельне. Имеются бюро DLR в Бельгии, Франции, Японии и США, которые организованы как частные предприятия коллективного пользования.

В отчетности ГК «Роскосмос» результаты расписаны в соответствие с целями, которые выражаются в процентах готовности объектов космической инфраструктуры, количестве запусков ракет-носителей и космических аппаратов, количестве и структуре экспериментов на международной космической станции. Приводятся данные о средней численности, возрасте, заработной плате работников в различных ракурсах и т.п.

Другими словами, в отчетности констатируются факты и комментируются отклонения по шаблонам обычного высокотехнологичного и наукоемкого предприятия. Однако из этой отчетности не видны научно-технический и кадровый потенциалы ГК «Роскосмос». На мой взгляд, такая структура отчетности свидетельствует о том, что руководство ГК «Роскосмос» пока еще не осознало, скорее всего, из-за турбулентности и неопределенности переходного периода, что потенциал в такого рода организациях гораздо важнее процентов выполнения плановых заданий и мероприятий (программ).

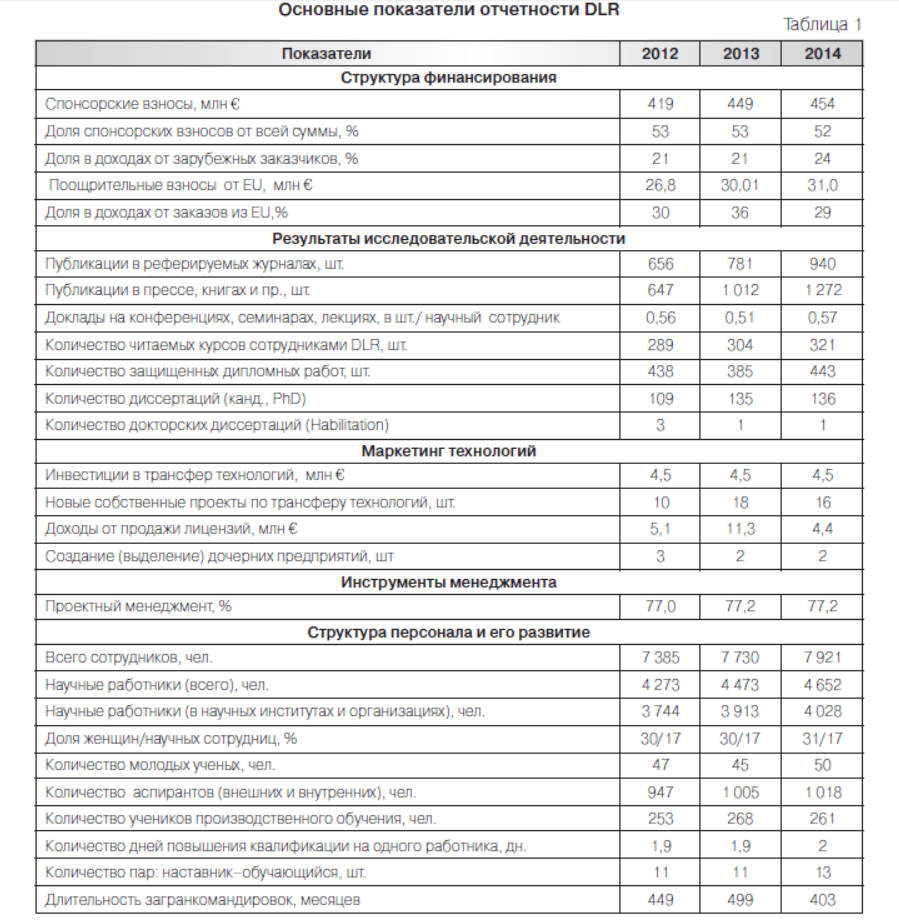

Возможно, обращение к опыту формирования отчетности (табл.) коллег из DLR, с которыми сотрудничает ГК «Роскосмос», может послужить ориентиром для разработки отечественной структуры отчетов о результатах космической деятельности.

Как видно из табл., концептуальные подходы к формированию структуры показателей в DLR и ГК «Роскосмос» существенно, даже радикально, отличаются. Хотя статистика по персоналу ГК «Роскосмос»: количество сотрудников всего и научных работников в частности, а также средний возраст и средняя зарплата приведены довольно подробно.

Тем не менее, в отчете ГК «Роскосмос» основной упор сделан на данных о достижении запланированных результатов в стоимостном и натуральном выражении, а в DLR основное внимание акцентируется на потенциалах успеха.

Кроме того, в отчетности DLR гораздо больше открытых для широкого доступа данных, по сравнению с отчетами ГК «Роскосмос», хотя в обоих случаях речь идет о деньгах налогоплательщиков и спонсоров.

Надеюсь, что приведенный в статье фрагмент статистики отчетности коллег из DLR послужит некоторым импульсом для развития инструментария отчетности в ГК «Роскосмос».

(1) Государственная корпорация по космической деятельности РОСКОСМОС [Электронный ресурс], режим доступа www.roskosmos.ru, Дата обращения 15.06.2016г., Официальный сайт Федерального космического агентства [Электронный ресурс], режим доступа www.federalspace.ru, Дата обращения 15.06.2016 г.

(2) Das Forschungszentrum der Bundesrepublik Deutschland fur Luft- und Raumfahrt, [Elektronische Ressource], Zugangsart www.dlr.de., Behandlungsdatum 15.06.2016 G.