Слова главного редактора 4

|

Фалько С.Г., главный редактор, проф., д.э.н., Зав. каф. «Экономика и организация производства» МГТУ им.Н.Э.Баумана |

Введение

Практически никто не отрицает пользу от стандартных обозначений, представлений или описаний в самых различных областях деятельности: ноты для записи мелодий, международные стандартные обозначения в картографии, которые позволяют отображать части земли на плоскости.

Обозначения разметок автомобильных дорог, аэропортов, знаков морской и речной навигации во всем мире стандартизованы. Общепринятые обозначения можно встретить в математике, физике, химии, биологии, спорте, на биржах и т.д.

Очевидно, что без стандартизации невозможно эффективное развитие глобальных рынков и международной кооперации. Рассмотрим, как же обстоят дела со стандартизацией в различных сферах деятельности.

Особенно широко распространена стандартизация в физике и инженерном деле. Так, например, Система СИ (Le Systeme International d’Unites – Система Интернациональная), принятая XI Генеральной конференцией по мерам и весам (Париж, 1960 г.), определяет семь основных единиц физических величин. Установлены стандартные сокращённые обозначения и названия (русские и международные) для этих единиц (табл. 1)

В рамках СИ считается, что основные единицы имеют независимую размерность, то есть ни одна из основных единиц не может быть получена из других.

Металлурги используют единые обозначения для марок сталей, по которым можно однозначно описать со- став материала. Например, обозначение легированной стали X5CrNi18-10 предполагает, что в ней содержится 0,05% углерода, 18% хрома и 10% никеля. Другие про- чтения и понимания принятого обозначения исключаются. Существуют таблицы четкого соответствия обозначений марок сталей во всех развитых странах: Европа, США, Япония и т.д.

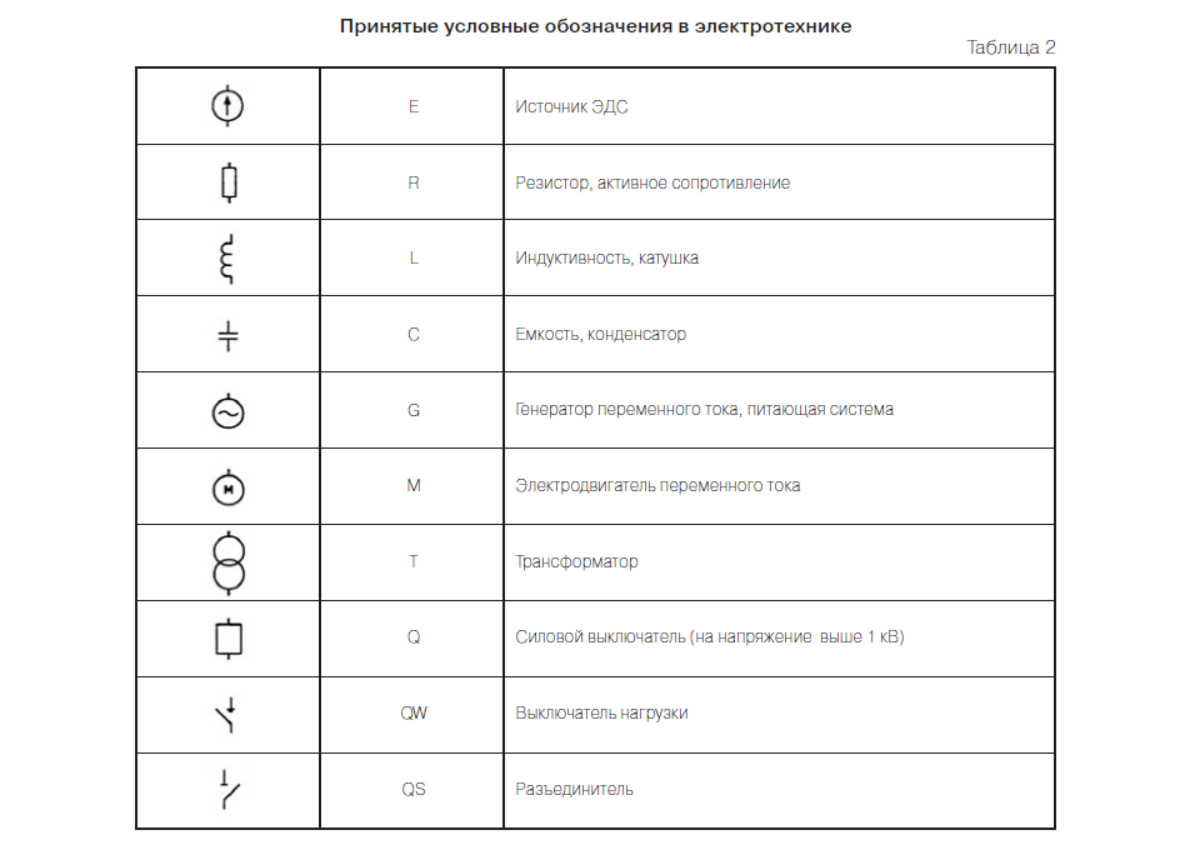

У машиностроителей обозначения твердости мате- риала, точности обработки, шероховатости поверхности и т.д. стандартизованы и обозначаются одинаково принятыми значками во всех технических справочниках. Инженеры в области электроники и электротехники также применяют в схемах электрических соединений стандартизованные международные обозначения (табл.2)

Таким образом, инженеры и ученые в области естественных наук давно осознали необходимость и пользу стандартизации, что позволяет реализовывать между- народные проекты по созданию новых изделий и проводить совместные научно-исследовательские работы.

Гораздо хуже складывается ситуация со стандартизацией в экономике и менеджменте. Можно утверждать, что ее практически нет ни на уровне народного хозяйства в целом, ни на уровне отдельных отраслей и даже в академической и вузовской экономической среде.

Экономисты и управленцы на предприятии и в учебно-академических учреждениях, как правило, либо создают собственную, только им понятную концепцию понятий и обозначений, либо вообще отказываются от создания и использования стандартов.

В современных учебниках по экономике и менеджменту можно встретить самые различные определения и обозначения одних и тех же явлений. Например, часто рассматриваемые в курсах по инвестиционному менеджменту такие показатели как NPV (Net Present Value) и IRR (Internal Rate of Return) трактуются совершенно по- разному:

- NPV – чистый дисконтированный доход «=» NPV – чистый дисконтированный поток платежей;

- IRR – внутренняя норма доходности «=» IRR – внутренняя норма рентабельности.

Но между ними нельзя ставить знак эквивалентности («=»), это не эквивалентные («≠») понятия, хотя доходность и рентабельность взаимосвязаны между собой, но вовсе не линейно.

Зачастую выручку отождествляют с доходом или поступлениями, а затраты с выплатами. Эффективность и результативность во многих учебниках – синонимы. Перечень неоднозначных трактовок можно было бы продолжить, но он слишком велик для вступительной статьи.

Сложившаяся ситуация со стандартизацией в экономике и менеджменте не позволяет:

• проводить качественное обучение студентов, поскольку в смежных курсах студенты получают различное толкование одних и тех же феноменов;

• осуществлять эффективное взаимодействие

между экономическими службами различных

предприятий на хорошем профессиональном

языке;

• установить взаимопонимание между консультантами и менеджерами (экономистами) предприятий, особенно если одна сторона исповедует

каноны американской экономики, а другая – европейской;

• проводить тестирование обучающихся, поскольку

в учебниках нет единства обозначений, а студенты имеют право готовиться по разным учебникам

и т.д.

Немногим лучше обстоят дела в контроллинге, правда, только за рубежом. Например, контроллеры в западных банках создают справочники (руководства), в которых приводятся глоссарии терминов и понятий, даются единые обозначения, описываются методики расчетов используемых показателей, а также – стандарты планирования, бюджетирования, отчетности и т.п. Для банка это – внутренний стандарт, соблюдение которого строго контролируется.

На 40-м Конгрессе контроллеров в Мюнхене 20 апреля 2015г. был представлен доклад «Польза от применения International Business Communication Standards (IBCS) в процессе поиска управленческих решений» (авторы Jurgen Faisst&Rolf Hichter), в котором были рас- смотрены выгоды от стандартизации коммуникаций в бизнесе. Авторы доклада выступают также в качестве разработчиков IBCS.

Коммуникация может осуществляться как на основе формализованной информации (например, в форме месячных или квартальных отчетов), либо не формализовано, то есть без особых правил.

Остановимся на формализованной отчетности, которая представляется в виде диаграмм, таблиц, текстов и рисунков, а также в виде панели приборов и других средств визуализации.

Поскольку предполагается, что хорошо информированные менеджеры принимают лучшие решения, то в бизнес-коммуникации следует обратить особое внимание на прозрачность и однозначность понимания получаемой информации.

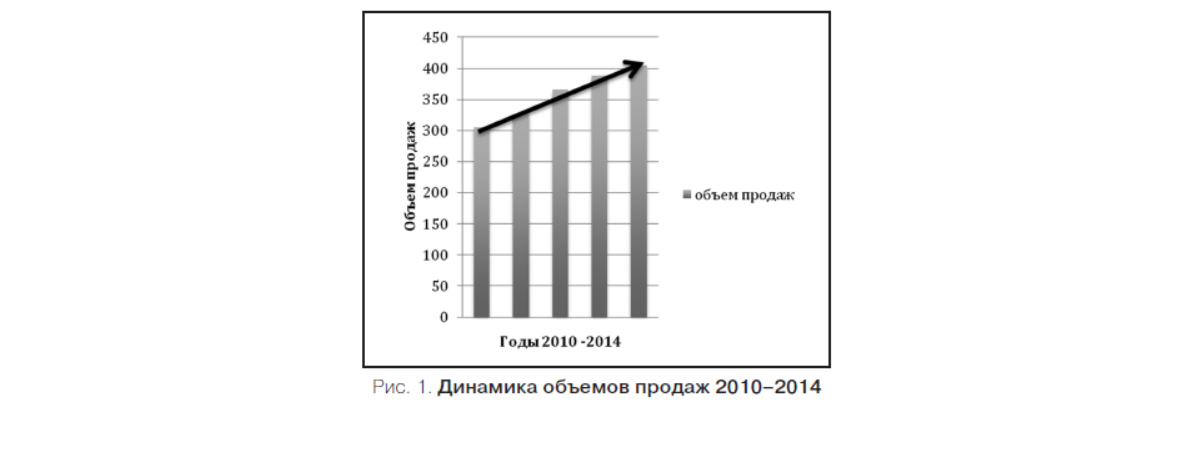

Рассмотрим пример данных о динамике объемов

продаж за 2010–2014 г.г. (рис.1).

Из данных рисунка видно, что ежегодные темпы ро- ста составляют в среднем 8–10%, что должно означать позитивную информацию для менеджмента и не вызывать чувства неудовлетворенности и настороженности.

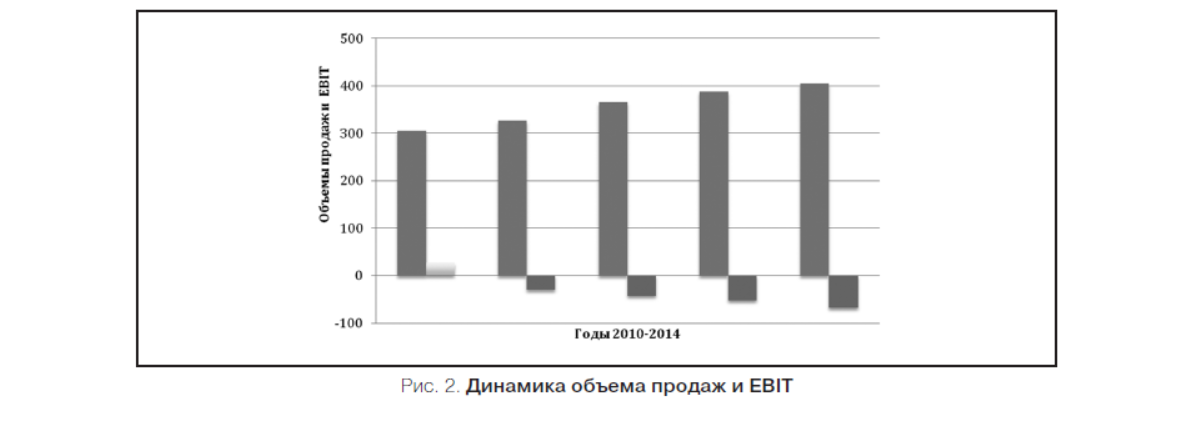

Но если построить и представить менеджерам графики тех же объемов продаж по годам с учетом динамики EBIT (прибыль до уплаты налогов и процентов), то реальная картина радикально изменится: с 2011 г. при росте объемов продаж EBIT существенно снижается, что говорит о падении эффективности (рентабельности) деятельности предприятия (рис.2).

А если еще «очистить» объемы продаж по годам от

инфляционной составляющей роста, то картина будет

тревожнее.

Примеры графического представления более детальных отчетов можно было бы расширить, но и так уже

понятно, что стандартизация отчетности должна осуществляться по принципам:

• прозрачности данных, однозначности их понимания;

• понятности и четкой структурированности, например, если данные имеют равное значение, то

они и должны изображаться как равные;

• доверия к данным, то есть данные должны быть

достоверными и не скрывать истинного положения дел.

Если данные представлять в формате принятых в организации стандартов отчетности, то повышается качество анализа данных и принимаются более обоснованные решения. Также сокращается время реакции менеджмента, сокращаются затраты на подготовку данных и моделирование.

В настоящее время на рынке существуют и модернизируются соответствующие программные продукты, которые облегчают процессы стандартизации менеджмента.

Инженерно-технические науки, пройдя сложный путь согласования интересов разных стран, пришли к высокому уровню стандартизации в обозначениях и определениях эквивалентных феноменов. Никто не будет определять и обозначать твердость или вязкость конструкционного материала по-разному. Результат будет очевиден – изделие гарантировано не будет соответствовать требуемым условиям. Партнеры по производственной кооперации обязаны работать в метрической системе мер, иначе нельзя соединить миллиметровую резьбу и дюймовую.

Экономистам и управленцам еще предстоит пройти непростой путь стандартизации и унификации понятий, терминов, определений и обозначений. И чем скорее будет пройден этап «детских болезней», тем большего уважения будут заслуживать практическая экономика и менеджмент у инженерно-технических специалистов, многие из которых считают, что наша сфера деятельности не относится к науке. А это вовсе не так!